지난 편에는 지난해 7월 1일부로 시행된 4세대 실손보험에 대해 알아보았다. 그리고 이번 편에서는 재난배상책임보험과 다중이용업소 화재배상책임보험 차이점에 대해 알아보고자 한다. 숙박업 영위에 있어 적합한 책임보험은 무엇인지 꼼꼼하게 비교/대조해 본다. 숙박업 창업을 준비하는 분들 혹은 현재 사업을 영위하는 분들이라면 반드시 알아 두셔야 하는 보험이 바로 재난배상책임보험입니다. 그런데 다중이용업소 화재배상과 혼동하는 분들이 계십니다. 이 둘의 차이는 무엇일까요? 재난배상책임보험이 보험은 3,000㎡(907.5평) 미만의 숙박시설과 1

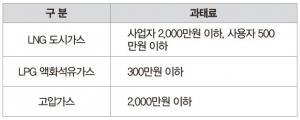

지난 편에는 숙박업 의무보험인 ‘다중이용업소 화재배상책임보험’에 대해서 알아보았다. 이번 편에는 숙박업소에서 반드시 가입해야 하는 ‘가스사고배상책임보험’에 대해 설명을 하고자 한다. 참고로 미가입 시 최대 2,000만원까지 과태료가 부과되니 사업영위를 위해서라도 반드시 가입하자. 보험은 가입의 강제성에 따라 크게 임의보험과 의무보험으로 나눠볼 수 있습니다. 임의보험이란 계약자가 자기 자신을 위해 가입하는 보험으로 앞서 살펴본 화재보험, 배상책임보험 등이 대표적입니다. 의무보험이란 해당 ‘업’을 영위하기 위해서 국가에서

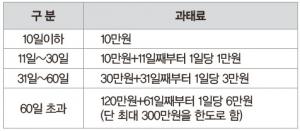

지난 편에는 숙박업 의무보험인 ‘승강기사고 배상책임보험’에 대해서 알아보았다. 이번 편에는 또 다른 의무보험인 ‘다중이용업소 화재 배상책임보험’에 대해 설명을 하고자 한다. 참고로 미가입 시 300만원 이하의 과태료가 부과되니 사업영위를 위해서라도 반드시 가입하자. 보험은 가입의 강제성에 따라 크게 임의보험과 의무보험으로 나눠볼 수 있습니다. 임의보험이란 계약자가 자기 자신을 위해 가입하는 보험으로 앞서 살펴본 화재보험, 배상책임보험 등이 대표적입니다. 의무보험이란 해당 ‘업’을 영위하기 위해서 국가에서 반드시 가입을

지난 편까지 ‘화재보험’과 ‘배상책임보험’에 대해 알아보았다. 이번에는 숙박업소가 반드시 가입해야 하는 ‘의무보험-재난배상책임보험’에 대해 알아보고자 한다. 최대 300만원의 과태료가 부과되니 사업영위를 위해서라도 반드시 가입하자. 보험은 그 성질에 따라 크게 임의보험과 의무보험으로 나눠볼 수 있습니다. 임의 보험이란 계약자가 자기 자신을 위해 가입하는 보험으로서, 지난 편까지 살펴본 화재보험, 배상책임보험 등이 대표적이라 할 수 있습니다. 의무보험이란 해당 ‘업’을 영위하기 위해서 국가에서 반드시 가입을 강제하도록